Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов.

Также бюджетная классификация является группировкой доходов, расходов и источников финансирования дефицитов бюджетов и/или операций сектора государственного управления, используемой для:

- ведения бюджетного (бухгалтерского) учета

- составления бюджетной (бухгалтерской) и иной финансовой отчетности.

Довольно часто бухгалтеры государственных учреждений сталкиваются с ситуаций, когда необходимо внести изменения в Рабочий план счетов в связи с изменением бюджетной классификации.

Бюджетная классификация может быть изменена при вступлении в силу новой редакции приказа о бюджетной классификации либо при вступлении в силу нового приказа о бюджетной классификации.

В данной статье мы рассмотрим порядок создания нового кода бюджетной классификации расходного вида в программе "1С:Бухгалтерия государственного учреждения 8", ред. 2.0 (далее - БГУ 2.0).

Справочник "Классификационные признаки счетов (КПС)"

В БГУ 2.0 бюджетные классификаторы хранятся в справочниках группы Бюджетные классификаторы (раздел - Бюджетные классификаторы ).

Справочники поставляются заполненными и содержат соответствующие бюджетные классификаторы, утвержденные Приказом Минфина России от 01.07.2013 г. № 65н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации" .

Перед созданием нового КПС в программе необходимо прежде всего убедиться в актуальности самого бюджетного классификатора, наличия последнего обновления. Сделать это можно воспользовавшись командой панели навигации "Помощник обновления бюджетной классификации" (раздел Планирование и санкционирование - Сервис ).

Если есть доступные обновления классификатора, то в первую очередь необходимо загрузить актуальные федеральные классификаторы. Доверить эту работу необходимо специализированной фирме, обслуживающей программы 1С, или программисту учреждения при наличии такого сотрудника в штате организации.

Для хранения 17-разрядных кодов бюджетной классификации

, которые участвуют в формировании Рабочего плана счетов предназначен справочник .

Для просмотра справочника "Классификационные признаки счетов (КПС)" следует в разделе "Учет и отчетность" выбрать команду панели навигации "Классификационные признаки счетов (КПС)" .

Ввод нового классификационного признака счета (КПС) расходного вида

Справочник "КПС" – многоуровневый, КПС можно объединять в группы. Для ввода нового элемента необходимо нажать кнопку "Создать" (клавишу Insert).

В открывшейся форме элемента следует заполнить реквизиты в следующем порядке:

Вид показателя – вид классификационного признака счета, который определяет его структуру.

- Для расходного КПС, применяемого казенными учреждениями и органами власти необходимо выбрать показатель КРБ .

- Для расходного КПС, применяемого бюджетными и автономными учреждениями необходимо выбрать показатель АУ и БУ , а КРБ указать в Уточнение показателя .

Дата начала и дата окончания действия КПС определяются датами начала (окончания) действия составляющих его элементов классификаторов.

Классификация расходов (КРБ) представлена тремя справочниками:

- Раздел и подраздел;

- Целевая статья;

- Вид расхода.

КПС вида КРБ формируются путем выбора кодов из соответствующих бюджетных классификаторов.

После выбора позиции классификатора его наименование отразится рядом с выбранным кодом.

Для выбора целевой статьи открываем в первую очередь поле выбора "Программа и подпрограмма, основное мероприятие" .

Если в соответствующих разрядах кода классификации расходов указаны нули, например, код не содержит программы (подпрограммы), соответствующий реквизит группы "Состав классификационного признака" заполнять не требуется. В коде КПС пустые значения будут заменены на "0".

Заполнив все необходимые реквизиты, нажмите кнопку "Записать и закрыть" для сохранения нового элемента в справочнике.

Сформированный код классификационного признака счета КРБ будет отражаться в общем списке справочника КПС и будет доступен для выбора в Рабочий план счетов учреждения с последующей возможностью его подбора в документах.

Если у вас возникли вопросы по данной теме, обсудите их с нашим экспертом по бесплатному номеру 8-800-250-8837 . Ознакомиться со списком наших услуг можно на сайте УчётвБГУ.рф . Также вы можете , чтобы первыми узнавать о новых полезных публикациях.

Правильное использование КПС - классификационных признаков счетов, в народе больше известные, как КБК - позволяет существенно снизить количество ошибок при заполнении регламентированной отчетности в конфигурации "1С:Бухгалтерия государственного учреждения". Такие формы, как 769 и 710, напрямую зависят от выбранных КПС. Если в течении года вести учет по правилам, то в конце года сдача отчетности не будет проблемой.

КПС в конфигурациях 1С подразделяются на:

- КРБ - "расходные КБК";

- КДБ - "доходные КБК";

- КИФ - "расчетные КБК"

- гКБК - неопределенные (используются при закрытии года и временном распоряжении).

Каждый КПС состоит из 17 разрядов. Первые четыре разряда - раздел, подраздел. Последние три разряда - классификация доходов (КВД), расходов (КВР).

Использование КПС регламентировано Инструкцией 174н и 162н . Некоторые счета используют только один КПС, и никакой другой. Например, у счета 304.01 "Расчеты по средствам, полученным во временное распоряжение" правомерно использовать только КПС вида гКБК, состоящий из всех нулей. У других счетов можно использовать разные виды КПС в зависимости от корреспондирующего счета или целевого назначения.

В этой статье мы хотим создать краткую памятку для бухгалтера. Конечно же эта статья не является инструкцией по бюджетному учету. Она лишь может облегчить выбор того или иного вида КПС в зависимости от счетов.

Итак, приступим.

- Счета группы 100 "Нефинансовые активы", а именно счета 101-105, 111, 114 - Вид КПС: КРБ . в 5-17 разрядах указываются нули . т.е. в состав КПС включается только указание раздела, подраздела. Остальные разряды не заполняются. Хотя на практике в некоторых учреждениях вышестоящие органы заставляют рекомендуют формировать остатки на начало года по нефинансовым активам на "нулевые КБК", а в течение года использовать "расходные КБК". Таким образом, списание и перемещение "прошлогодних" активов должно проходить по нулевым КБК, а приход и движения активов этого года - на расходных КБК. В конце года опять же все остатки на расходных КБК переносятся на нулевые. На наш взгляд это крайне неудобно, в первую очередь из-за путаницы в течение года - текущие остатки "висят" на разных КПС. Ну и увеличение оборотов в следствие переноса по КПС остатков в конце года.

- Счета группы 201 "Денежные средства учреждения" (кроме 201.35) - Вид: КИФ . Все нули , без раздела, подраздела. У этих счетов также часто бухгалтера используют разные КПС: делят по разделам/подразделам и используют "хвосты" 510, 610 "Поступления на/Выбытия со счетов". Последний вариант - использование аналитических групп КИФ у счетов 201 - крайне не рекомендуется использовать. В конце года в Главной книге будут "висеть" остатки по поступлениям денежных средств "черным", а расход - "красным". Согласитесь, такая Главная книга не вызовет одобрения ни у одного проверяющего. Поэтому со счетами 201 рекомендуем использовать "нулевой" КИФ.

- Счет 201.35 "Денежные документы" хоть и входит в группу 201 "Денежные средства учреждения", но использует другой вид КПС. Вид: КРБ . 1-4 разряд - раздел, подраздел. Остальные нули .

- Счет 201.06 "Расчеты с учредителем" предполагает использование вида КДБ со всеми нулями . Хотя в инструкции указывается, что 210.06 должен использовать нулевой КДБ только при КФО 4. При прочих КФО можно использовать КДБ 180, но всё же мы рекомендуем указывать нулевой КПС при всех видах финансирования.

Отдельно нужно разобрать использование КПС у счетов 401.10 "Доходы текущего финансового года" и 401.20 "Расходы текущего финансового года".

У счета 401.10 должен использоваться такой же КПС, как и у корреспондирующего счета, если корсчет использует "доходный КБК". Так например, в проводке начисления доходов от оказания услуг Дт 205.31 Кт 401.10, КПС кредита будет такой же, как и КПС дебета - КДБ 130.

Исключением этого правила являются проводки с "расходными" корсчетами. Например, списание остаточной стоимости основных средств Дт 401.10 Кт 101.ХХ. У счета 101.ХХ как мы упоминали выше, КПС вида КРБ. У счета 401.10 вид КПС всегда КДБ . Поэтому в данном случае правило одинаковых КПС не применяется. Выбор КПС у счета 401.10 в корреспонденции с расходными счетами определяется по КОСГУ счета 401.10. Так в нашем примере про списание остаточной стоимости проводка с КОСГУ выглядит следующим образом: Дт 401.10.172 Кт 101.ХХ.410. При КОСГУ 172 и корсчете 101, 104 у счета 401.10 используется КПС вида КДБ, 15-17 разряды - 410 "Уменьшение стоимости основных средств". При КОСГУ 172 и корсчете 105 у счета 401.10 используется КПС вида КДБ, 15-17 разряды - 440 "Уменьшение стоимости материальных запасов".

В то же время при использовании КОСГУ 180, например при безвозмездном поступлении основных средств, КПС у счета 401.10 будет с аналитической группой 180.

У счета 401.20 вид КПС всегда КРБ. Он будет зависеть от КОСГУ и в основном копируется из КПС корсчета. Стоит отметить, что при корреспонденции 401.20 со счетами 101-105 КПС будет с КВР 000.

Ну и подытожим статью краткой таблицей, которая и будет являться памяткой для бухгалтера.

|

Счета 101-105, 111, 114 |

Вид КРБ. в 5 - 17 разрядах отражаются нули, т.е. КПС вида - раздел, подраздел, остальные нули. |

|

Счета группы 201 "Денежные средства учреждения" (кроме 201.35) |

Вид КИФ. Все нули, без раздела, подраздела. |

|

Вид КРБ. Раздел, подраздел, остальные нули. |

|

|

Счета группы 204 "Финансовые вложения" |

Вид КИФ, КРБ. Все нули, без раздела, подраздела. |

|

Вид КДБ. 15-17 разряды КПС - 410 |

|

|

Вид КДБ. 15-17 разряды КПС - 420 |

|

|

Вид КДБ. 15-17 разряды КПС - 430 |

|

|

Вид КДБ. 15-17 разряды КПС - 440 |

|

|

Вид КИФ. Все нули, без раздела, подраздела |

|

|

Вид КИФ. 1-4 разряд - раздел, подраздел. 15-17 - 510 "Поступление на счета бюджетов" |

|

|

Счет 210.06 (по КФО 4) |

Вид КДБ. Все нули. |

|

Вид гКБК. Все нули. |

|

Счет 401.10.172 (КФО 4) |

Вид КДБ. Все нули. |

|

|

Счет 401.10.172 |

Счета 101, 104 |

Вид КДБ. 15-17 разряды КПС - 410 (либо нули) |

|

Счет 401.10.172 |

Вид КДБ. 15-17 разряды КПС - 440 (либо нули) |

|

|

Счет 401.20.211 |

Вид КРБ. КВР 111, 131 |

|

|

Счет 401.20.212 |

Вид КРБ. КВР 112, 133, 134 |

|

|

Счет 401.20.213 |

Вид КРБ. КВР 119, 139 |

|

|

Счет 401.20.231 |

Этот вопрос можно назвать одним из самых популярных среди пользователей программы «1С:Бухгалтерия государственного учреждения 8». Как правило, вопрос поступает от государственных учреждений, финансируемых из бюджета субъекта Российской Федерации, а также из бюджета муниципальных округов, намного реже от учреждений, финансируемых за счет средств федерального бюджета.

Почему данный вопрос возникает в некоторых случаях очень остро? Почему пользователи не могут найти в справочнике те или иные целевые статьи, виды расходов, статьи или подвиды доходов?

Ответам на эти вопросы посвящена данная статья.

До вступления в силу Федерального закона № 83-ФЗ от 08.05.2010 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» все государственные учреждения являлись получателями бюджетных средств. Бюджетный учет велся по инструкциям, утверждающим 26-тизначный план счетов бюджетного учета, составной частью каждого счета был 17-тиразрядный элемент - КБК (код бюджетной классификации), который мог принимать несколько значений: КРБ (код расходов бюджета), КДБ (код доходов бюджета), КИФ (классификатор источника внутреннего финансирования), гКБК (код главы, остальные разряды - 0).

После вступление в действие Федерального закона 83-ФЗ произошла самая масштабная за последние десятилетия реорганизация бюджетной сети, разделившая государственные учреждения на казенные (получатели бюджетных средств) и бюджетные с автономными (получатели субсидий из бюджетов соответствующего уровня).

Вступили в силу 7 новых инструкций, утверждающих правила ведения бухгалтерского учета, регистры первичных документов, а также формы квартальной и годовой отчетности.

Радикальные изменения претерпели следующие вопросы: бюджетным и автономным учреждениям было разрешено вести учет не по полной бюджетной классификации, а по произвольной классификации. Это не означало, что количество разрядов в бухгалтерских счетах уменьшилось, всего лишь было разрешено применять в соответствующих разрядах значение «0». Причем, если учредитель посчитает необходимым ввести свою ведомственную классификацию, то бухгалтерский учет в учреждении должен вестись с применением этой классификации.

К тому же, казенные учреждения – получатели средств из бюджета субъекта и бюджетов муниципальных округов и образований, работают с применением бюджетной классификации, утвержденной локальными нормативными актами и законами о бюджетах соответствующих субъектов и муниципальных округов.

Программа «1С:Бухгалтерия государственного учреждения 8» поддерживает актуальность бюджетной классификации, утвержденной приказами Министерства финансов Российской Федерации. На данный момент действует приказ Министерства финансов Российской Федерации от 21.12.2010 № 180н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» с учетом внесенных изменений.

В типовую поставку релиза программы входит файл «federal.clax», который актуализирует бюджетную классификацию (согласно приказу Министерства финансов Российской Федерации) в информационной базе с помощью встроенной обработки «Обновление бюджетной классификации».

Поэтому не все государственные учреждения могут найти классификаторы, необходимые для ведения бухгалтерского и бюджетного учета.

А теперь рассмотрим в пошаговом режиме, как в программе «1С:Бухгалтерия государственного учреждения 8» внести классификатор, утвержденный локальным нормативным актом, а именно, приказом Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532 «Об установлении порядка применения в 2012 году бюджетной классификации Российской Федерации в части, относящейся к краевому бюджету и бюджету Территориального фонда обязательного медицинского страхования Краснодарского края».

Требуется занести в справочник новые КПС (классификационный признак счета):

код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

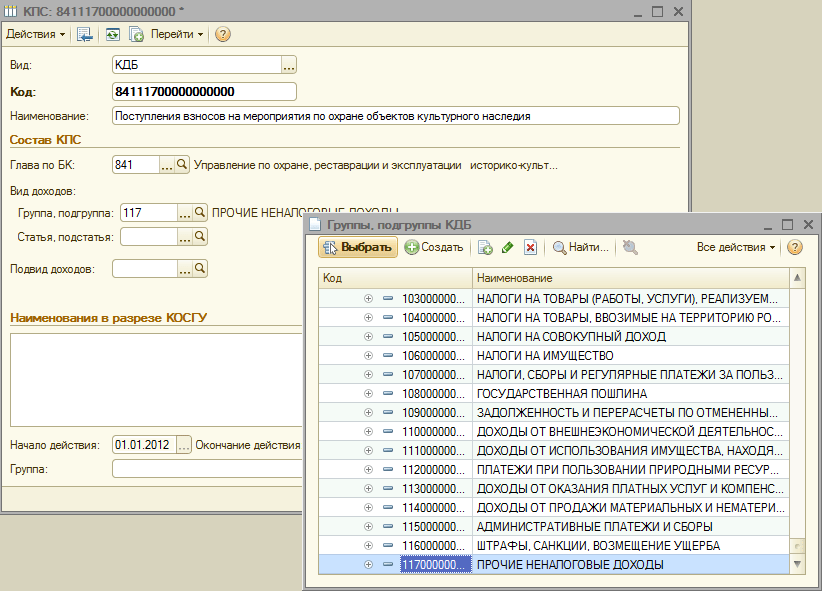

код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

При добавлении нового КПС в справочник КПС учреждения необходимо учесть несколько моментов:

3. Во всех созданных элементах справочников меню «Бюджетная классификация» в поле «Начало действия» указать данный нормативный акт, а в поле «Бюджет» - выбрать соответствующий бюджет

4. Проверить в карточке учреждения соответствие поля «Бюджет» и поля «Код главы» созданным элементам

После этого можно приступать к созданию нового КПС.

Создадим в справочнике код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

1. Устанавливаем вид классификатора «КРБ»

3. Выбираем из справочника раздел, подраздел

4. Заносим новый целевую статью (согласно структуре целевой статьи по приказу Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532)

5. Добавляем нужную программу

6. Добавляем необходимую подпрограмму в строгом соответствии с иерархией целевой статьи

7. Выбираем вид расходов, заносим наименование кода расхода в соответствии с Приложением №1 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

Теперь создадим в справочнике КПС учреждения код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

1. Устанавливаем вид классификатора «КДБ»

2. Выбираем из справочника главу по БК

3. Выбираем группу, подгруппу доходов

4. Следующим этапом будет выбор статьи и подстатьи кода доходов

5. И в заключении добавим подвид доходов

8. Занесем наименование кода доходов в соответствии с Приложением № 3 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

Количество показов: 34759

КВР и КОСГУ — это специальные шифры, которые необходимы для работы бухгалтеров бюджетной сферы. Поговорим об изменениях 2019 года в применении кодов видов расходов (КВР) и классификации операций сектора государственного управления (КОСГУ).

Новые положения установлены в Приказе Минфина от 08.06.2018 № 132н (ред. от 30.11.2018) в части формирования кодов бюджетной классификации. Теперь бюджетные и автономные учреждения обязаны применять новый порядок при определении КВР по всем совершаемым операциям.

Также изменены правила формирования КОСГУ — новый Приказ Минфина России от 29.11.2017 № 209н (ред. от 30.11.2018). Работать по старым правилам недопустимо!

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

С 2019 года изменен порядок применения КБК и КОСГУ!

Основные понятия КВР и КОСГУ

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

С 2016 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности. В 2019 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности. Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2018).

Классификация ОСГУ представляет собой следующие группировки:

- 100 — доходы;

- 200 — расходы;

- 300 — поступление нефинансовых активов (НА);

- 400 — выбытие НА;

- 500 — поступление финансовых активов (ФА);

- 600 — выбытие ФА;

- 700 — увеличение обязательств;

- 800 — уменьшение обязательств.

Ранее в структуре кода бюджетной классификации (КБК) применялась КОСГУ, с 2015 года в части затрат данный код заменен на код видов расходов.

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

КВР представлен следующими группами:

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Особые случаи при применении КОСГУ и КВР в 2019 году

Отражение в 2019 году некоторых расходов по КОСГУ в учете изменилось. Законодатели ввели совершенно новые коды, например, для отражения поступлений. Также были изменены названия старых кодировок и расширены значения действующих.

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме. Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя. Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

Чиновники из Министерства финансов довели до пользователь отдельное Письмо от 29.06.2018 № 02-05-10/45153, в котором отражены методические рекомендации по применению новых КОСГУ.

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

Таблица соответствия

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2019 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2019 году.

Ответственность за нарушение

Стоит отдельно обозначить уровень ответственности, которая предусмотрена за нарушение бюджетного законодательства. По сути уровень наказания за неверное отражение КВР и КОСГУ в бухгалтерском учете учреждений напрямую зависит от их типа.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

С бюджетными учреждениями дела обстоят иначе. Так, в соглашении на доведение субсидии на выполнение государственного или муниципального задания КВР не указывается. Следовательно, бюджетная организация определяет кодировки самостоятельно. И привлечь госучреждение за нецелевое использование при неверном выборе КВР нельзя. Однако неверный код будет отражен в отчетности — а это уже нарушение правил ведения бухучета (ст. 15.11 КоАП) и составления отчетности (ст. 15.16.6 КоАП).

Вопрос: Бюджетное учреждение отразило в учете недостачу денежных средств (списана фальшивая купюра номиналом 5000,00 руб.). Какой КПС должен быть у счетов?

Ответ от 02.10.2017

Порядок работы с сомнительными, неплатежеспособными и имеющими признаки подделки денежными знаками Банка России определен гл. 16 Положения, утв. Банком России 24.04.2008 № 318-П (далее – Положение № 318-П).

Бюджетные учреждения при отражении операций в разрядах 1 – 17 номера счета Рабочего плана счетов указывают значения в соответствии с пп. 21 , 21.2 Инструкции № 157н , п. 2.1 Инструкции № 174н.

Для счетов 0 209 81 000, 0 401 10 172, 0 201 34 000 в разрядах 1 – 17 номеров счетов указываются:

- в разрядах 1 – 4 – раздел, подраздел классификации расходов бюджетов;

- в разрядах 5 – 14 – нули, если иное не предусмотрено учетной политикой;

- в разрядах 15 – 17 – нули.

Согласно п. 2.2 письма Минфина России № 02-07-07/21798, Казначейства России № 07-04-05/02-308 от 07.04.2017 сумма недостачи денежных средств в кассе учреждения отражается в графе 7 Отчета (ф. 0503737):

- в разделе 2 "Расходы учреждения" – по коду аналитики 853 "Уплата иных платежей";

- в разделе 3 "Источники финансирования дефицита средств учреждения" – по строке 720 со знаком "плюс".

Следовательно, отражение недостачи денежных средств является расходной операцией, поскольку уменьшаются экономические выгоды учреждения. В программе "1С:Бухгалтерия государственного учреждения 8" при оформлении документа "Расходный кассовый ордер" для отражения недостачи денежных средств необходимо подобрать к забалансовому счету 18.34 код 290 КОСГУ и КПС вида КРБ с видом расходов 853. Эти данные корректно попадут в Отчет (ф. 0503737).

Таким образом, рассматриваемая операция отражается следующими бухгалтерскими записями:

Дебет КИФ ХХХХ0000000000000 Х 209 81 560 Кредит КИФ ХХХХ0000000000000 Х 201 34 610, увеличение КРБ ХХХХ0000000000853 18 (КОСГУ 290) – списана сумма выявленной недостачи наличных денежных средств (фальшивая купюра);

Дебет КИФ ХХХХ0000000000000 Х 401 10 172 Кредит КИФ ХХХХ0000000000000 Х 209 81 660 – списана задолженность в случае отсутствия виновного лица (п. 110 Инструкции № 174н);

Дебет КИФ ХХХХ0000000000000 Х 201 34 510, уменьшение КРБ ХХХХ0000000000853 18 (КОСГУ 290) Кредит КИФ ХХХХ0000000000000 Х 209 81 660 – поступили в текущем году денежные средства в кассу от виновного лица (п. 110 Инструкции № 174н).